近日,北交所官网显示,浙江志高机械股份有限公司(简称“志高机械”)迎来了第三轮问询,此次监管问询重点聚焦企业业绩稳定性及募投项目预期收益等核心问题。公司拟发行股票不超2148万股,募资3.95亿元,用于智能化钻机生产线建设、技术研发中心建设及流动资金补充项目。但募资计划调整、股权代持历史等问题引发关注。

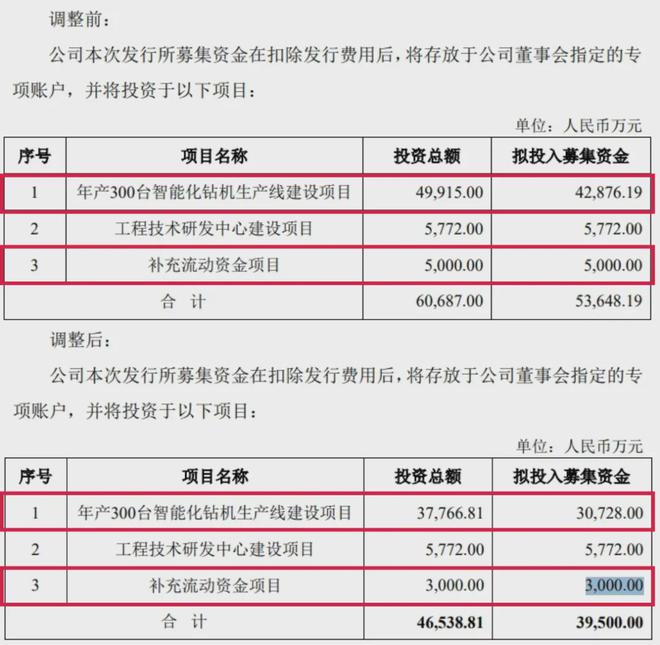

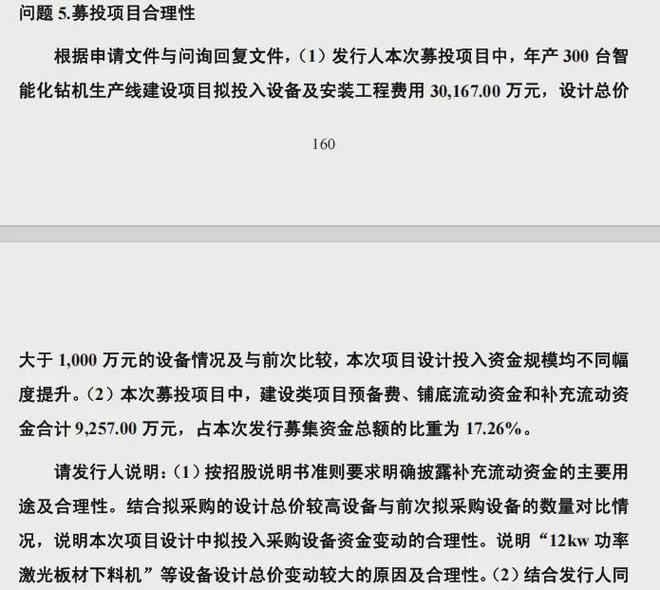

2025年,志高机械发布公告称,志高机械原计划募资5.36亿元用于智能化钻机扩产等项目,后调减至3.95亿元,其中年产300台高端钻机项目由4.29亿元降至3.07亿元,补充流动资金由5000万元压缩至3000万元,工程技术研发中心建设项目投入不变。募资总金额缩水26%!志高机械原计划募资5.36亿元用于智能化钻机扩产等项目,后调减至3.95亿元,募资缩水26%!其中年产300台高端钻机项目由4.29亿元降至3.07亿元,补充流动资金由5000万元压缩至3000万元。针对“设备采购金额变动合理性”,公司回应称年产300台智能化钻机项目的设备投资额较前次增加22.88%至2.3亿元,归因于原材料涨价、高端机型占比超90%及进口设备替换。北交所针对募投项目继续追问:要求志高机械说明募投高端钻机项目的技术路线、市场定位与现有产品的差异,论证单价超35万元/台的合理性及客户需求,并补充产能消化措施与预期收益测算依据。

值得PG电子游戏 PG电子官网关注的是,志高机械2015年曾向子公司开具三笔合计1400万元银行承兑汇票,虽附有合同发票等凭证,但缺乏真实贸易背景,暴露出内控体系缺陷;同时,其控股股东志高投资历史代持问题复杂,志高机械实控人谢存2017年将其持有的志高投资份额对应24万股股份(每股作价5元)转让给13名经销商,但未办理工商变更,后两名经销商退出,剩余11名经销商通过2021年设立的志宏企业间接持股,谢存作为执行事务合伙人认缴20%出资额,但转让款未实际支付,公司虽称所有代持方已签署文件确认合法解除且股权清晰,但复杂的代持历史仍导致股权结构模糊,加剧治理隐患。

此外,研发能力也成为关注重点。志高机械2021-2023年研发费用率分别为3.60%、3.98%和3.60%,虽整体稳定却连续三年低于行业均值(3.87%、4.41%、4.63%),公司归因于竞争对手研发投入加速,但市场对创新能力的质疑未消;专利布局方面,其有效专利仅83项(发明专利14项),显著落后于山河智能(专利266项、发明专利93)、开山股份(专利274项、发明专利31项)等头部企业,凸显出技术研发储备与行业领先水平的差距。

2025年,志高机械发布公告称,根据公司经营发展及未来规划,结合公司募集资金投资项目实际建设需要,公司拟对募集资金投资项目投资总额及拟投入募集资金金额进行相应调整。从募投项目整体架构看,公司将原计划5.36亿元募资调减至3.95亿元,募资缩水26%!核心变化在于年产300台智能化钻机项目投入由4.29亿元降至3.07亿元,补充流动资金由5000万元压缩至3000万元。工程技术研发中心建设项目投入不变。

针对北交所关于补充流动资金用途的问询,志高机械解释称3000万元将主要用于支付供应商货款及日常运营支出,以缓解因业务规模扩张(预计2025-2027年营收年增10%)和行业竞争加剧带来的经营性资金缺口,未来三年公司营运资金需求持续扩大,现有融资渠道难以满足需求,本次补流金额未超出预测缺口,有助于优化资本结构、增强经营灵活性及市场竞争力。

此外,北交所要求志高机械说明设备采购金额变动合理性,公司回应称年产300台智能化钻机项目的设备投资额较前次增加22.88%至2.3亿元,主要受三方面因素影响:一是原材料与人工成本五年间持续上涨;二是产品结构向高端一体式钻机升级,外销高端机型占比超90%导致单机成本从12.98万元升至23.38万元;三是部分国产设备替换为D490、R8100L等进口高端机型。公司认为该调整符合近年研发投入增长、产品高端化及外销升级趋势,具有合理性。

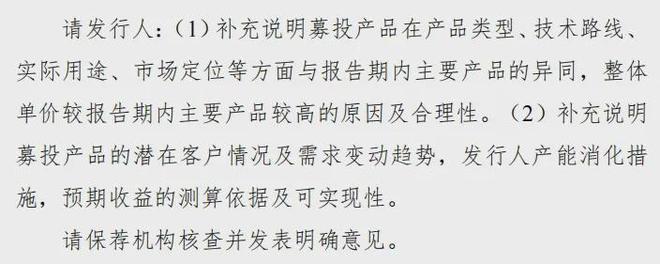

根据披露,志高机械募投项目达产后将新增年产能300台一体式钻机,其中露天自动潜孔钻机216台(单价70.19万元/台)、智能化地下凿岩机84台(单价310.83万元/台),预计第五年可实现营收4.13亿元、净利润7752.38万元。而公司现有产品价格呈上升趋势,2021-2023年钻机类产品单价分别为29.76万元、31.62万元、35.45万元/台,螺杆机类产品单价从1.92万元增至2.96万元/台,同期境内外在手订单金额合计约7919.64万元,但销售以经销模式为主,经销商通常在有订单需求时临时采购,导致公司在手订单规模相对较小。

针对北交所第三轮问询,志高机械需进一步说明募投产品在技术路线、市场定位等方面与主要产品的差异。募投项目聚焦高端一体式钻机,其单价显著高于公司2021年-2023年内钻机类产品均价,公司需论证价格差异的合理性及潜在客户需求。此外,北交所要求公司补充说明产能消化措施,预期收益的测算依据及可实现性。

志高机械实控人为谢存,合计持有公司55.58%的股份,其中,谢存直接持有公司18.08%的股份,通过志高控股间接持有公司35.32%的股份,通过志高投资间接持有公司2.18%的股份,担任公司董事长、总经理。

然而,这家主营凿岩机械的高新技术企业披露,2015年曾向子公司浙江志高海卓重机有限公司(简称“志高海卓”)开具三笔合计1400万元的银行承兑汇票,虽附有合同发票等凭证,但存在无真实贸易背景的合规瑕疵。尽管志高机械声称已通过补缴700万元保证金完成风险兜底,并承诺杜绝类似行为,但这一历史遗留问题不仅折射出其内控体系隐忧,更牵扯出公司控股股东衢州志高掘进投资管理合伙企业(有限合伙)(简称“志高投资”)多年的股权代持迷局。

在志高投资的历史沿革中,长期存在代持乱象。谢存实际持有的志高投资0.9079万元份额(对应580万股股份),曾登记在员工陈继标名下,2018-2019年通过三次转让完成代持,2021年6月陈继标无偿转回份额解除代持;此外,谢存实际持有的志远投资13.8万元份额曾分三次登记在员工陈燕名下,2021年6月同样无偿转回。

另一代持情形涉及13名经销商。2017年,谢存将其持有的志高投资份额对应24万股股份(每股作价5元)转让给经销商,但未办理工商变更。后续两名经销商退出并退回款项,剩余11名经销商对应20万股权益。2021年6月,谢存与11名经销商共同设立衢州志宏企业管理合伙企业(有限合伙)(简称“志宏企业”),其中谢存作为执行事务合伙人认缴20%出资额,其余11名经销商通过认缴80%份额间接持有志高投资0.534万元出资额。通过将谢存代持的0.6676万元志高投资份额转让至志宏企业,间接实现经销商持股,未实际支付转让款。

尽管志高机械称,所有代持方(陈继标、陈燕、谢存及经销商)均签署文件确认代持形成与解除合法,无争议或潜在纠纷,当前股权结构清晰。但这种复杂的股权代持关系使公司的股权结构变得模糊不清,增加了公司治理的难度。

志高机械是一家为下游客户提供凿岩工程与空气动力专业性综合解决方案的高新技术企业,专注于提供节能、环保、安全、高效的钻机、螺杆机产品。

据招股书,2021年至2023年,志高机械研发费用分别为3168.99万元、3164.97万元和3021.60万元,占营业收入比例分别为3.60%、3.98%和3.60%,呈现小幅波动但整体稳定。然而,同期同行业研发费用率均值分别为3.87%、4.41%和4.63%,志高机械的研发投入强度在2022年和2023年明显低于行业平均水平。公司解释称,这一差距主要源于鑫磊股份、东亚机械等可比公司在研发支出上的加速投入,但这一解释并未完全消除市场对其创新能力的疑虑。

从专利布局来看,截至2023年底,志高机械有效专利数量为83项,其中发明专利仅14项,与同行业头部企业形成鲜明对比。山河智能装备股份有限公司(简称“山河智能”)同期累计申请专利达266件(发明专利93项),开山集团股份有限公司(简称“开山股份”)拥有有效专利274项(发明专利31项),鑫磊压缩机股份有限公司(简称“鑫磊股份”)专利总量更攀升至341项(发明专利47项),即使是规模较小的厦门东亚机械工业股份有限公司(简称“东亚机械”)也持有111项专利(发明专利2项)。公司在专利数量上远低于同行业可比公司。

在行业竞争从规模扩张向技术驱动转型的背景下,公司既面临研发投入相对不足、专利储备薄弱的现实制约,又需要应对如何在维持现有市场份额的同时实现关键技术突破的战略挑战。